霸菱是一家環球資產管理公司,資產管理規模高達3,260億美元,於北美﹑歐洲及亞太地區均設有辦事處,為客戶提供更廣闊的視野及更廣泛的投資機遇。今日為大家介紹霸菱大東協基金,基金過去一年上升36.07%。東協國家成員國包括︰印尼、馬來西亞、菲律賓、泰國、新加坡、汶萊、柬埔寨、老撾、緬甸、越南等國家。東協市場之前受疫情影響,表現相對落後,2021年東協企業盈利及國內生產總值增長估計有望強勁反彈,如每股盈利增長預測為29%至49%,為買入好時機。

中美貿易局勢未見明顯和緩,加上近期爆發疫情,企業將供應鏈分散到東協國家是「勢在必行」。2020年 5 月份至 6 月份,作為東協科技行業主要領先指標的電子產品出口有所回升。繼美國對從中國進口的商品加徵關稅後,於2018至 2019 年,泰國及馬來西亞的獲批電子產品海外直接投資有所增加。因此,霸菱致力挖掘從東協出口引擎重啟中受惠之企業,如馬來西亞的自動化解決方案提供商、泰國的電子產品供應商及越南的機械生產商等。

再者隨著全球經濟增長復甦,商品等週期性產業有望從中受惠,而這些產業在東協股市中佔有相當比重。如印尼這個商品大國從污染能源(煤炭)出口國轉型為清潔能源用於電動車電池生產的鎳出口國。印尼是環球最大的鎳礦生產國,鎳儲量佔環球總儲量近四分之一。由於所有鎳產品的出口量飆升,印尼煤炭出口有所下降,煤炭價格較 2011 年的高峰期下降了40%。

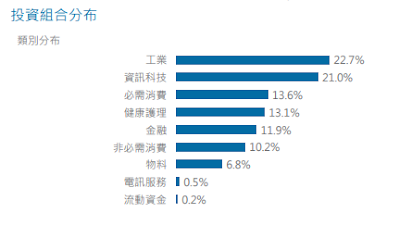

以下介紹霸菱大東協基金的部分持股︰

SEA Ltd︰尚未被納入各個 MSCI 亞洲指數,而且在各個東協/亞洲基金中亦不是持倉較多的股份。SEA 旗下的遊戲業務 Garena ,是東南亞最具實力的遊戲開發商/營運商之一。Shopee 在一些東協國家及台灣地區的業務表現理想。

Nanofilm Technologies︰亞洲唯一一間先進表面塗層解決方案供應商,由內部專有科技、生產設備及工程研發實力提供支持。一間領先移動公司的智能手表配件及 Microsoft Surface 標識塗層的唯一供應商。

Asian Sea︰估值存在折讓的優質寵物食品生產商,Asian Sea 是泰國的一間食品生產商,擁有悠久歷史及良好的往績記錄。截至 2020 年,該公司的寵物食品生產所佔份額為 40%,尤其是濕糧,是所有產品中利潤率較高的產品。其最新業務計劃是將吞拿魚加工轉變成寵物食品生產。

CP A LL 盈利持續增長︰CP ALL 在泰國擁有「711」的獨家及永久經營權。公司在 CVS 市場始終處於領導地位,擁有 70% 的市場份額。

賀特佳(Hartalega)︰這間最大的丁腈手套生產商每年生產390 億隻手套。其生產線環球最大及最高效。其產品出口至 50 多個國家/地區,在環球範圍內擁有廣泛的市場。

曼谷杜斯特醫療服務公司(Bangkok Dusit Medical Services)︰泰國高素質的私家醫院,佔有 16%市場份額,目標是從目前的 46 間醫院增長至 50 間。投資組合當中, 17 間醫院獲得國際醫療衛生機構認證聯合委員會認證。